var模型的建模步骤eviews

1、打开软件,点击file,新建工作文件。

2、弹出定义工作文件,选择变量指标。

3、选择下拉菜单中的频率,定义年度,月度和起止时间。

4、点击ok后,进入工作界面,生成新的对象。

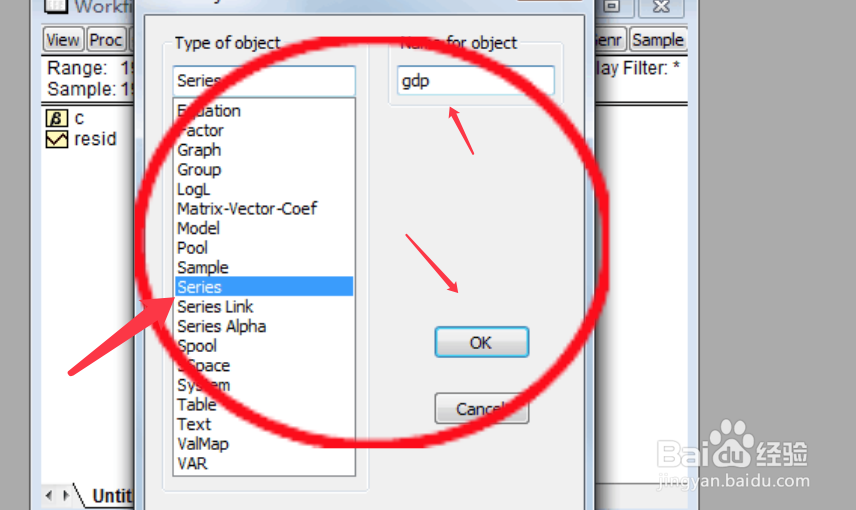

5、选择下图中选项,命名为gdp,确定。

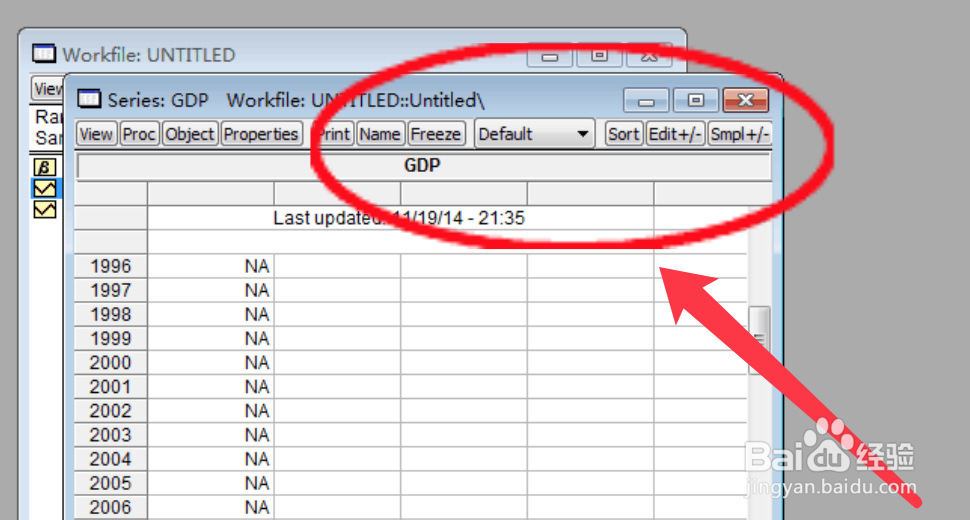

6、点击gdp对象,打开序列,点击右上角Edit,将数据直接copy到Na位置,再点edit,关闭退出。

7、重复前面建立GDP的步骤,分别建立自己想建的其它变量序列。

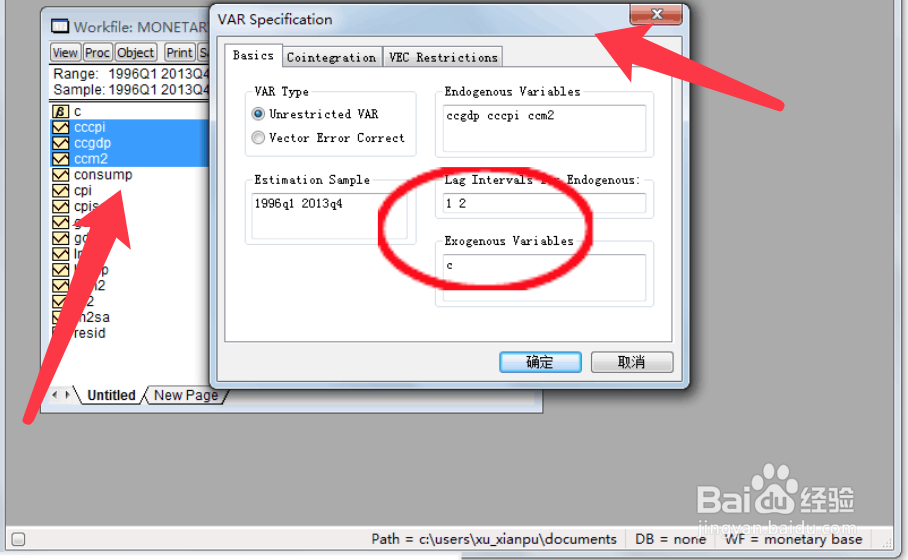

8、得到变量的波动序列后,建立var模型。

9、选择三个变量,右键打开var,选择默认设置确定。

10、点击对话框菜单栏上的impulse按钮。

11、按照下图所示,设置只留ccM2,代表货币政策冲击。

12、点击确定后得到下图中的模型,右键可以保存,var模型建模成功。

阅读量:68

阅读量:158

阅读量:63

阅读量:32

阅读量:157