就业风险储备金补贴怎么做账

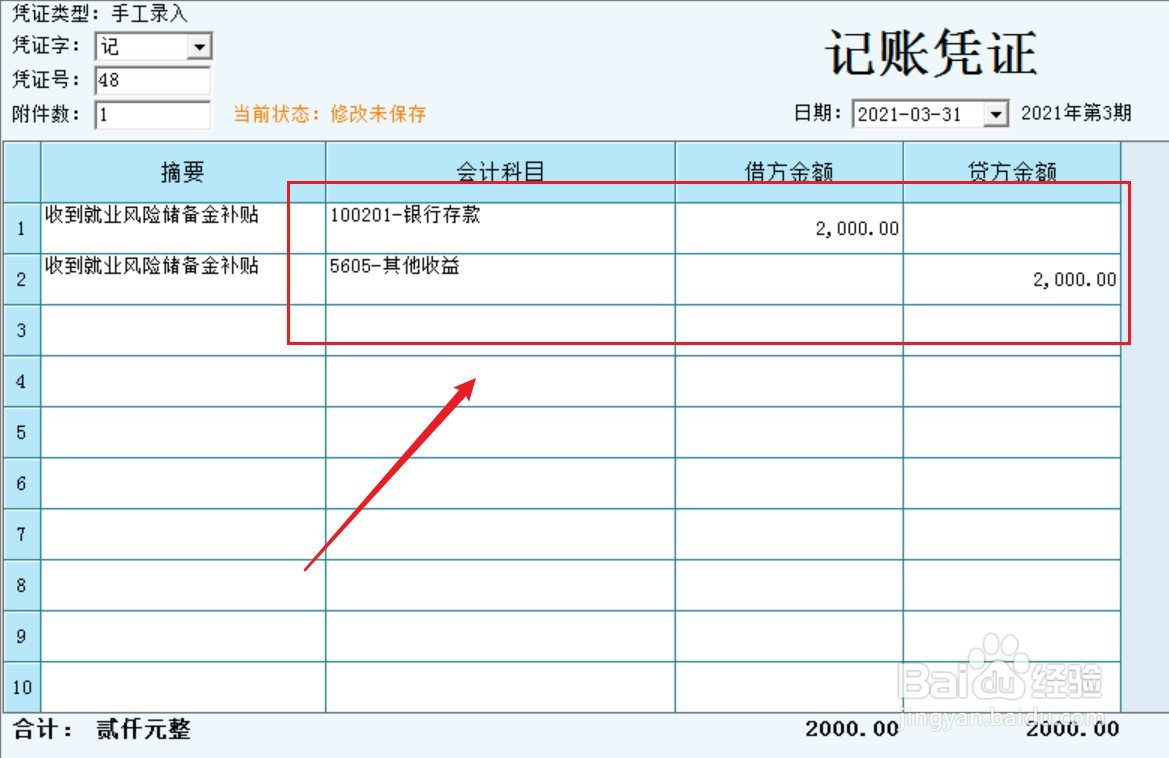

1、实际收到就业风险储备金补贴,一般纳税人计入“其他收益”。

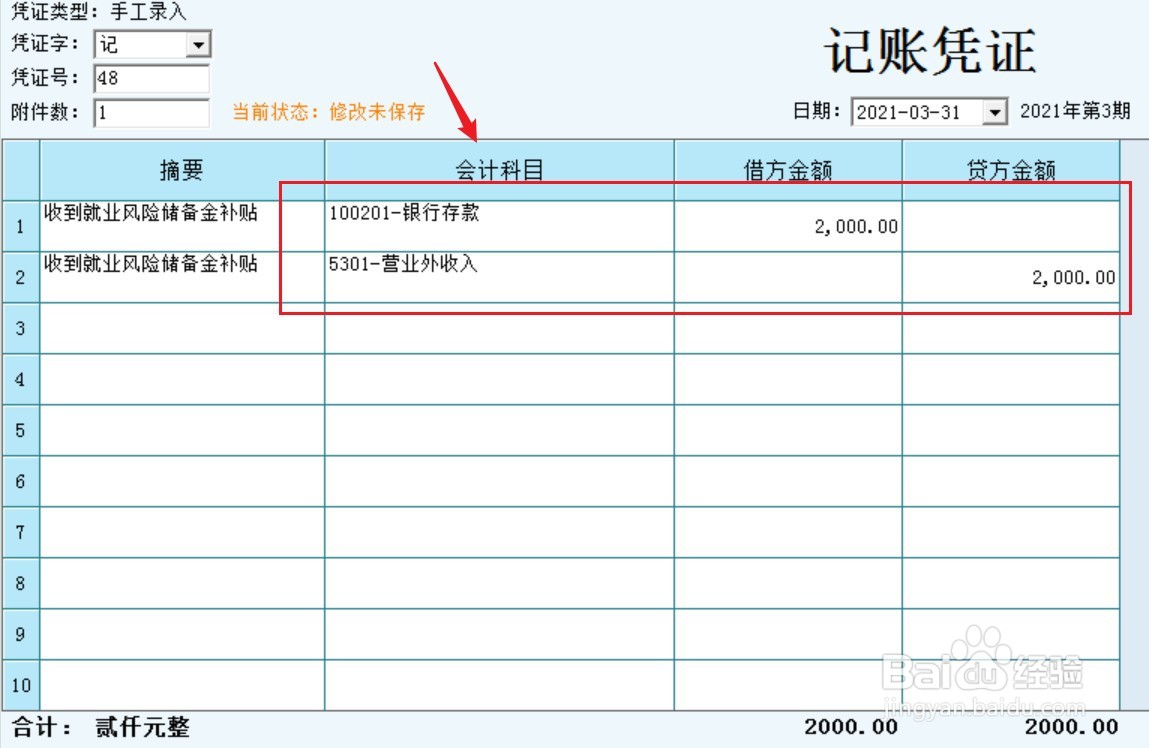

2、实际收到就业风险储备金补贴,小规模纳税人计入“营业外收入”。

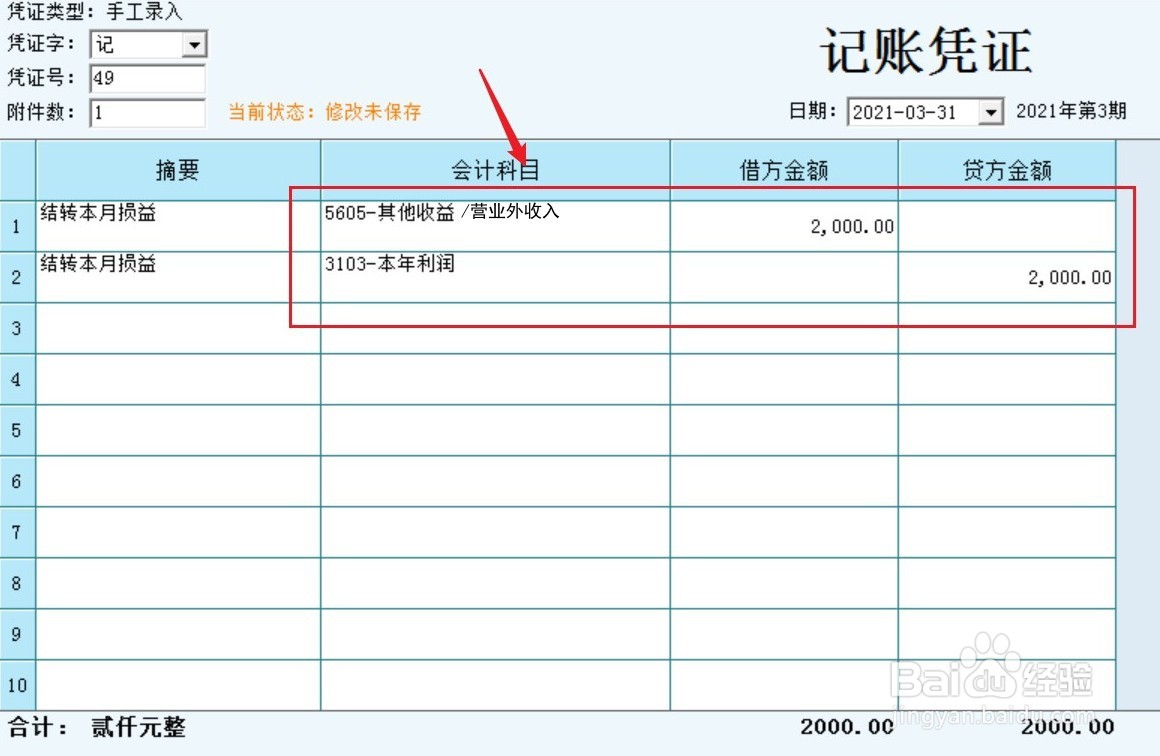

3、月底结账,将其他收益或营业外收入全额结转至企业损益。

4、同时,结转未分配利润。

阅读量:190

阅读量:83

阅读量:44

阅读量:40

阅读量:77

1、实际收到就业风险储备金补贴,一般纳税人计入“其他收益”。

2、实际收到就业风险储备金补贴,小规模纳税人计入“营业外收入”。

3、月底结账,将其他收益或营业外收入全额结转至企业损益。

4、同时,结转未分配利润。